Maksuton velkaneuvonta

Yhä useampi suomalainen kamppailee toimeentulostaan yksin vaikka tarjoilla on maksuton velkaneuvonta.

Velkaongelmat usein huomataan liian myöhään, jolloin runsas ylivelkaantuminen ajaa taloudelliseen ahdinkoon.

Velkaneuvontaa tarvitaan jo hyvissä ajoin ennen pahaa velkaantumista tai viimeistään silloin kun velkaantunut hakee velkajärjestelyä.

Jos et vielä ole kokeillut hätälaina -ratkaisuna lainojen yhdistämistä voi se toimia ensiapuna. Jos velka kuitenkin on mittava siirry suoraan artikkeliin alapuolella.

Suomalaiset velkaantuvat ennätysmäistä tahtia

Suomalaisten nopea velkaantuminen on alkanut siitä kun lainojen ehtoja höllätiin ja netistä lainaamisesta tuli trendi.

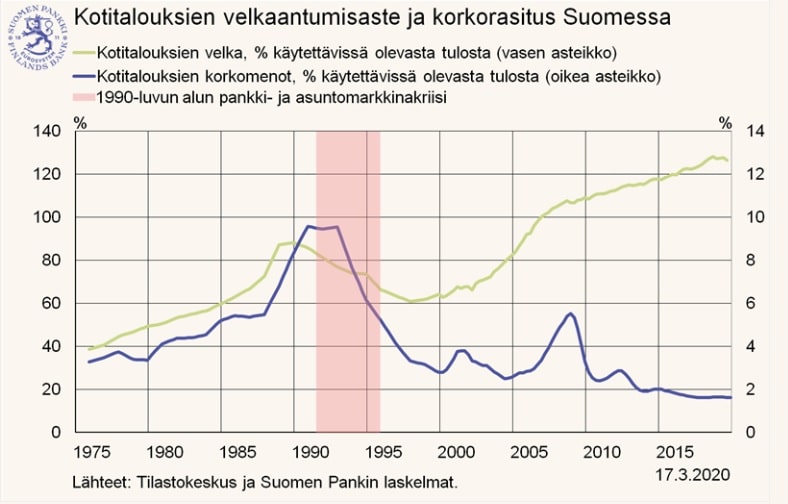

Uusien tutkimusten mukaan suomalaisilla on yli 127,2% velkaa käytettävissä olevista tuloista ja määrä jatkaa kasvuaan.

On huolestuttavaa katsoa miten yksittäisten kotitalouksien varat eivät kohta riitä enää edes yksinkertaisiin arjen tarpeisiin kuten ruokaan ja turvaan.

Velkaantumiselle on laitettava stoppi ja se onnistuu parhaiten valistamalla ja kertomalla velkaantuneille tai velkaantumisen vaarassa oleville kuluttajille miten tilanteissa kannattaa toimia.

Jos velkaantumisen vaara ei vielä ole merkittävä kannattaa nykyiset kalliit osamaksut ja muut turhakkeet yhdistää heti edullisemmaksi lainaksi.

Kannattaa myös heti alkaa pitämään kirjaa kotitalouden tuloista ja menoista jotta tiedetään tarkasti mitkä ovat kulutuksen rajat.

Yläpuolella oleva kuva antaa huolestuttavaa tietoa kotitalouksien velkaantumisesta.

Kuvassa on tilastokeskuksen ja Suomen pankin kokoama laskelma ja grafiikka kotitalouksien velkaantumisasteesta, joka on kasvanut lähes räjähdysmäisesti.

Outoa kyllä, varsinaiset korkomenot ovat jopa pienentyneet.

Lainaa ei kannata hakea ilman järkevää syytä

Vaikka pääosin Suomessa lainat ja kulutusluotot saavatkin järkevän käyttökohteen mahtuu mukaan silti aina henkilöitä jotka käyttävät lainat epäolennaisuuksiin.

Lainojen suhteen on aina oltava huolellinen ja laskelmoiva, koskaan ei voi olla liian tarkka tai ylivarovainen.

Kuvassa näkyy kotitalouksien lainat suhteessa käytettävissä olevaan tuloon vuonna 2018.

Tiedot on kerätty Tilastokeskuksen ja Suomen pankin sivuilta. Artikkeli on esiintynyt Yle:n verkkosivuilla.

Kuten kuvasta voidaan päätellä, moni suomalainen velkaantuu pelkästään asuntolainan seurauksena.

Tämän huolestuttavan ilmiön yleistyminen on lisännyt runsaasti keskustelua asunnonostajien keskuudessa.

Varsinaisesti voisi kuvitella, että velkakriisiin ajautuneet henkilöt olisivat velkaantuneet pääsääntöisesti kulutusluottojen seurauksena.

Ajoissa velkaneuvontaan

Velkaneuvonta on neuvontapalvelu, jossa velkaantuneet saavat apua ja vinkkejä taloudellisten tilanteiden hoitamiseen sekä apua velkaongelmiinsa.

Velkaneuvontaan voi hakeutua kuka tahansa yksityishenkilö tai yrittäjä, joka kokee velkaantumisen ongelmalliseksi.

Velkaneuvonnassa saa apua velkojien kanssa toimimiseen, apua velkojen takaisinmaksuaikataulujen oikeaoppiseen järjestämiseen ja maksuohjelmien laatimiseen.

Lisäksi neuvonnasta saa apua monipuolisesti velkoihin liittyen. Muun muassa saat lisätietoa sosiaalisista luotoista ja järjestelylainoista joiden avulla velkaongelmaa saadaan selvitettyä.

Velkaneuvontapalveluita on tarjolla useita Suomessa. Osa niistä on yksityisomisteisia ja maksullisia, joten kannattaa mieluummin hakea apua maksuttomasta velkaneuvonnasta, jota tarjoaa esimerkiksi Takuusäätiö.

Jos tilanne näyttää vaikealta ettei tilanteesta voi itse selvitä, voi henkilö hakea velkajärjestelyä johon tarvitaan käräjäoikeuden päätös.

Ehdoille on kuitenkin asetettu tiukat kriteerit, joista kuulet lisää kun otat yhteyttä velkaneuvontaan.

Lue myös: lainojen keskittäminen

Maksuton velkaneuvonta

Parhaimmat vaihtoehdot maksuttomaan velkaneuvontaan ovat Talous- ja velkaneuvonta palvelu, johon voit soittaa puhelimella tai keskustella chatissa.

Samoin vastaavanlaisen palvelun tarjoaa edellä mainittu Takuusäätiö, jolla on myös käytössä chatti.

Älä lähetä chattiin mitään henkilökohtaisia tietoja kuten henkilötunnusta. Voit kysyä apua velka-asioihin ja sinulle kerrotaan miten kannattaa toimia.

Monesti ensimmäisenä vaihtoehtona tarjotaan järjestelylainaa ratkaisuna, jos velkaantuminen on vielä jotenkuten hallinnassa.

Jos taas velkaantuminen on edennyt liian pitkälle voi ainoa vaihtoehto olla edellä mainittu velkajärjestely.

Usein velkaantunut henkilö huomaa jo pian menettäneensä luottotiedot. Joissakin tapauksissa tämä on mahdollista estää kun on ajoissa yhteydessä neuvontaan.

Ei ole velkaa jota ei voi selvittää. Aina löytyy jokin ratkaisu. Ratkaisun löytäminen auttaa myös velallista itseään jaksamaan henkisesti paremmin.

Lue myös: luottotietojen palautuminen

Mitä eroa on talous ja velkaneuvonnalla?

Talousneuvonta on periaatteessa yleinen apu talouden hoitamiseen ja siihen mitä kannattaa missäkin tilanteissa tehdä. Yleensä se liittyy oman talouden parempaan hallintaan.

Velkaneuvonta puolestana on suoraan avun hakemista velkaongelmiin ja velan selättämiseen.

Talousneuvontaa kannattaa ottaa yhteyttä jos pelkäät velkaantumista tai et ole varma miten tietty taloudellinen asia kannattaa hoitaa.

Jos olet jo velkaantunut kannattaa ottaa suoraan yhteyttä maksuttomaan velkaneuvontaa, josta saat tietoa ja mahdollisia ratkaisuja velkaongelmien selvittämiseen.

Maksuton velkaneuvonta vs. yksityiset palvelut

Kun talous alkaa kiristyä ja velat kasautuvat, moni pohtii, mistä apua kannattaa hakea: maksuttomasta velkaneuvonnasta vai yksityisiltä talous- ja velkaneuvontapalveluilta. Molemmilla on paikkansa, mutta niiden toimintatavat, kustannukset ja tavoitteet eroavat toisistaan merkittävästi. Oikean vaihtoehdon valinta riippuu omasta tilanteesta, kiireellisyydestä ja siitä, millaista tukea tarvitsee.

Maksuton velkaneuvonta on julkinen palvelu, jonka tarkoitus on auttaa kaikkia talousvaikeuksissa olevia riippumatta tuloista tai velkojen määrästä. Palvelu on puolueeton, eikä sen tavoitteena ole myydä mitään. Neuvoja käy läpi asiakkaan koko taloustilanteen, auttaa laatimaan realistisen maksusuunnitelman ja neuvoo velkojien kanssa asioimisessa. Tarvittaessa hän ohjaa myös viralliseen velkajärjestelyyn. Maksuton velkaneuvonta on erityisen hyödyllinen silloin, kun velkaongelmat ovat laajoja tai monimutkaisia ja tarvitaan kokonaisvaltaista tukea.

Yksityiset palvelut toimivat eri logiikalla. Ne voivat tarjota nopeampaa palvelua ja joustavampia aikatauluja, mikä on etu silloin, kun apua tarvitaan heti. Yksityiset toimijat voivat myös tarjota tarkasti rajattuja palveluita, kuten velkaneuvottelujen hoitamista, budjetointiapua tai talousvalmennusta. Toisaalta yksityiset palvelut ovat maksullisia, ja kustannukset voivat nousta korkeiksi, jos tilanne vaatii paljon työtä. Lisäksi osa yksityisistä toimijoista myy omia lainatuotteitaan, mikä voi olla ongelmallista, jos asiakas on jo valmiiksi velkaantunut.

Suurin ero näiden kahden välillä on riippumattomuus ja kustannukset. Maksuton velkaneuvonta on täysin puolueeton ja maksuton, kun taas yksityiset palvelut ovat liiketoimintaa, jonka tavoitteena on tuottaa voittoa. Tämä ei tee yksityisistä palveluista huonoja, mutta se tarkoittaa, että asiakkaan on syytä olla tarkkana siitä, mitä hänelle tarjotaan ja millä hinnalla.

Käytännössä moni hyötyy maksuttomasta velkaneuvonnasta silloin, kun velkaongelmat ovat jo kasvaneet suuriksi tai kun tarvitaan virallisia ratkaisuja, kuten velkajärjestelyä. Yksityiset palvelut voivat olla hyödyllisiä, jos halutaan nopeaa, henkilökohtaista sparrausta tai apua talouden hallintaan ennen kuin tilanne ehtii pahentua.

Lopulta tärkeintä on hakea apua ajoissa. Olipa valinta maksuton velkaneuvonta tai yksityinen palvelu, ensimmäinen askel on aina sama: tilanteen tunnistaminen ja rohkea päätös tarttua siihen. Velkaongelmat eivät ratkea odottamalla, mutta oikeanlaisen tuen avulla niistä voi päästä ulos – askel kerrallaan.

Harkitsetko lainaa? Vertaile ensin.

Helposti ja nopeasti